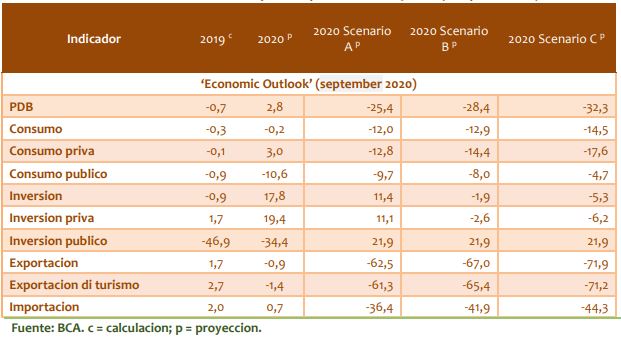

Basa ariba data disponibel y considerando e nivel significante di incertidumbre relata na e pandemia di COVID-19 y su impacto riba e recuperacion economico, BCA a actualisa proyeccionnan economico basa riba diferente scenario pa 2020. A revisa e proyeccionnan a base di informacion nobo riba consumo publico y expectativanan encuanto e recuperacion di e sector turistico. En particular, a ahusta consumo publico na un nivel mas abou pa refleha miho e consumo di gobierno den e respectivo scenarionan. Ademas, ta asumi un recuperacion mas lento di actividad turistico compara cu e proyeccionnan anterior (di juli 2020).

Debi na e medidanan tuma pa proteha bida humano for di e pandemia di COVID-19, e economia di Aruba ta sigui severamente afecta, apesar di e reaptertura di nos frontera pa turismo y biahe. E intensidad y grado di e crisis economico ta depende pa gran parti riba e duracion di e pandemia di COVID-19 y e trayecto di recuperacion su tras, conhuntamente cu futuro areglo di financiamento di gobierno. Consecuentemente, e economia di Aruba ta proyecta pa cay den termino real entre 25,4 porciento (Scenario A: niun actividad turistico significante pa un duracion di 3 luna) y 32,3 porciento (Scenario C: niun actividad turistico significante pa un duracion di 9 luna), compara cu un proyeccion di crecemento economico di 2,8 porciento, den un scenario den cual, entre otro, e pandemia lo no a sosode. E proyeccion di caida economico di Aruba ta e resultado di un bahada grandi den e cantidad di bishitante, consumo priva (y importacion relata), y, den scenario B y C, un caida den inversion.

E inflacion awor anticipa (un averahe di 12-luna) pa 2020 ta proyecta di ta 1,4 porciento den e diferente scenarionan. Esaki ta mas abou compara cu e inflacion di 4,3 porciento registra den 2019. Esaki ta debi na un reduccion den tarifa di coriente desde 1 di januari 2020, e ausencia di e efecto di e introduccion di BAVP, y tambe asumiendo un prijs mas abou y stabil di crudo y ningun aumento den impuesto. No a tuma den consideracion efectonan potencial den prijs, causa pa un bahada den demanda relata na e pandemia. E implicacion di esaki ta cu e presion inflacionario por ta mas leve ainda.

E caida significante den actividad turistico y su recuperacion retrasa ta causa un deficit grandi riba e cuenta coriente di e balansa di pago na 2020, segun tur scenario. E deficit aki ta parcialmente mitiga pa un bahada den importacion, cu ta resulta for di caidanan den ambos demanda domestico y turistico. E perdida den credito di turismo ta wordo compensa pa un rebaho den pagonan di servicio, y un reduccion den pagonan di entrada y transferencianan coriente.

Ta anticipa cu e cuenta di capital y financiero di e balansa di pago lo registra un surplus significante den tur scenario den 2020. Esaki ta e consecuencia di un aumento fuerte den e deficit fiscal, cu ta premira di causa fiansanan externo substancial di gobierno. E ultimo aki lo compensa pa e bahada den entradanan relata na inversion, causa pa retraso den varios proyecto di inversion.

Na 2020, e reserva di divisa (excluyendo revaluacion) ta proyecta pa yega na un nivel entre Afl. 2.151,8 miyon y Afl. 2.505,2 miyon. E aumento proyecta den 2020 ta causa pa e expectativa di mas fiansa di gobierno den exterior, como tambe un caida den importacion, locual ta compensa e deterioracion den e cuenta coriente relata na e rebaho di turismo. Reserva di divisa, segun tur scenario, ta proyecta di keda riba e nivel rekeri di tres luna di pagonan di e cuenta coriente den 2020.

Funte: CBA